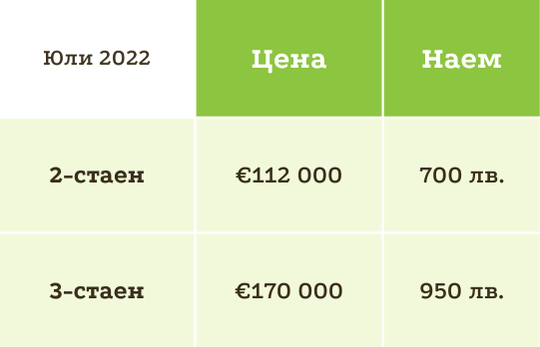

Ако чакате бебе и искате да си купите по-голям апартамент, който освен хол и спалня, да има и детска стая (т.е. 3-стаен апартамент) цената днес е €170,000. Ако решите, че не ви трябва детска стая и искате да купите апартамент само с хол и спалня (т.е. 2-стаен), цената днес е €112,000.

Другият вариант е само да го наемете, тогава ще плащате по 950 лв. месечно за 3-стаен и по 700 лв. месечно за 2-стаен.

Сигурно си казвате “ама какви са тези високи цени, да няма грешка?”. За съжаление, не е грешка. Цените в София през последната година (юни 2021 – юни 2022) се повишиха рекордно – цели 36% за 1 година. За сравнение, от 2015 г. до 2020 г. средното годишно повишение е 9%. Сами разбирате, че има нещо ненормално в последните 12 месеца, нещо което кара цените да растат много пъти по-бързо от нормалното.

Какво точно стана на пазара и защо цените скочиха толкова много? Кое ги движи? И по-важното – какво ще се случи оттук нататък?

Преди да отговорим на тези въпроси, нека първо да видим на базата на какви данни можем да публикуваме средните цени на жилищата в София.

Кои сме ние и откъде идват данните?

Ние работим в интернет агрегатора Homeheed. Това, което Homeheed прави, е да обикаля интернет и да събира всички обяви за имоти в София на едно място. Добре е да подчертаем нещо важно, което често ни питат – Homeheed не е агенция за недвижими имоти и ние не сме брокери. Ние сме програмисти и работата ни е да правим компютърната система, които обикаля интернет за да събира обявите за имоти.

След като съберем всички имоти, се вижда че всъщност много обяви се повтарят – т.е. за един апартамент има по 5-6, понякога дори и 10 обяви. Затова “научихме” нашата компютърна система да познава, когато няколко обяви всъщност показват един и същи апартамент. Това е много важно, защото така Homeheed следи един апартамент като следи всички обяви за него. Когато всичките му обяви се свалят от интернет, системата ни приема, че апартаментът е продаден на последната обявена цена. В тази статия използваме точно тази система на Homeheed и всички данни са от вече продадени апартаменти и тяхната последна обявена цена.

Цените днес (юли 2022)

Да разгледаме по-подробно цените според типа жилища. Най-продаваните имоти в София са 2-стайните и 3-стайните апартаменти – те образуват над 70% от всички продажби. Затова ще се спрем основно на тези два типа жилища.

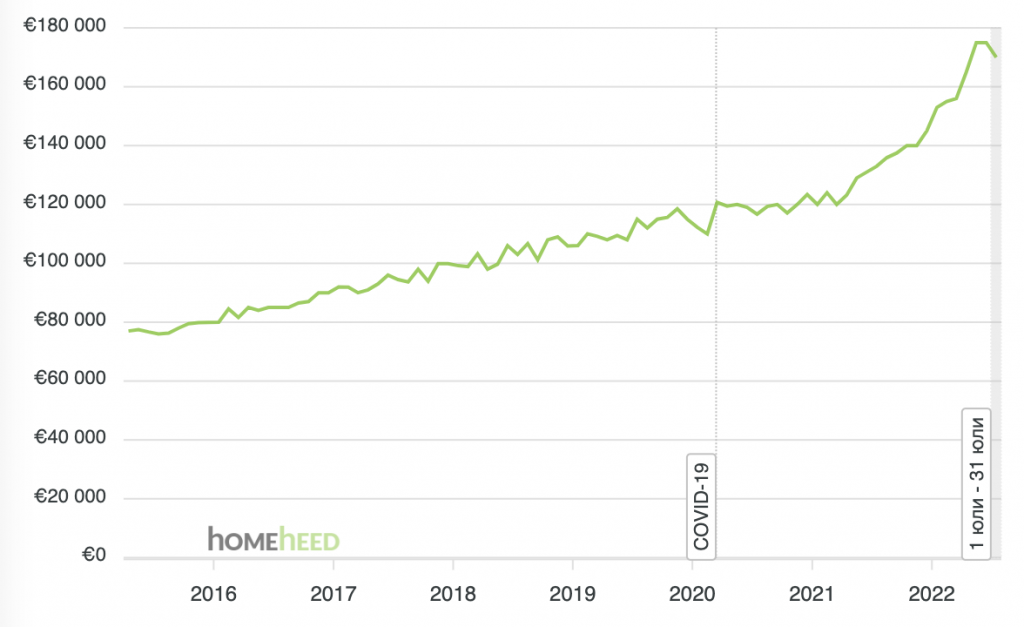

Цена на 3-стаен в София

3-стайните апартаменти се търсят най-вече от семействата с малки деца. Дефиницията за 3-стаен е: “има дневна и 2 отделни спални“. Обикновено едната спалня е за родителите, а другата спалня се прави на детска стая.

Както се вижда на графиката, откакто ние в Homeheed събираме данни, цените на 3-стайните винаги са се вдигали. До преди пандемията цените се вдигаха с приблизително еднакво темпо всяка година – с около 9% годишно. Когато пандемията удари (март 2020), един 3-стаен апартамент струваше средно €120,000. Последва 1 година (до март 2021), в която цените не помръднаха и останаха на €120,000. След това дойде рязкото покачване и май 2022 цената вече беше €175,000. Това са 46% повишение за 14 месеца. Интересното е, че последните два месеца се забелязва запазване на цената (юни 2022 отново е €175,000) и дори спадане, като средната цена за юли 2022 е €170,000.

Малко по-надолу в тази статия ще изложим нашата прогноза за това как ще се движат цените от сега нататък. Нека първо да видим и другия основен тип апартамент.

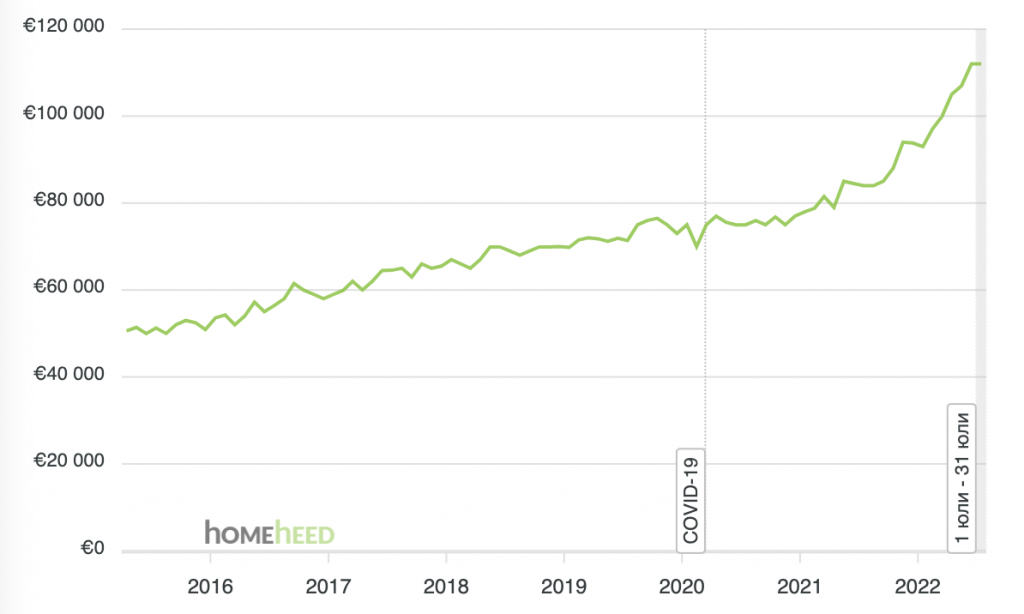

Цена на 2-стаен в София

2-стайните апартаменти са най-подходящи за млада двойка, все още без деца. Дефиницията за 2-стаен е: “има дневна и 1 отделна спалня“. Тези апартаменти се купуват най-вече от несемейни младежи, защото като цяло е трудно да се гледа дете в такъв малък апартамент. Също така, 2-стайните апартаменти са много популярни за инвестиция – за даване под наем или за да се продаде след време на по-висока цена.

И тази графика показва почти същото движение, както и предишната. Досега цените винаги са се вдигали. До пандемията – равномерно, с около 9% годишно. След пандемията има 1 година със запазване на цената. И от април 2021, когато 2-стаен струва €79,000, за 1 година цената скочи рязко за да стигне €112,000 през юни 2022 (42% ръст за 14 месеца). И тук се забелязва някакъв вид забавяне на цените в последния месец, като юли 2022 не бележи ръст на цената, а остава на цената от юни – €112,000.

Защо цените скочиха толкова много за 1 година?

В зависимост кого питате, обясненията могат да са много. От цената на олиото, през лихвите на банките, чак до масовата психоза всички да идват в София. Тук ще изложим най-често коментираните причини, като ще изкажем и нашето мнение – дали е заради тези причини или не.

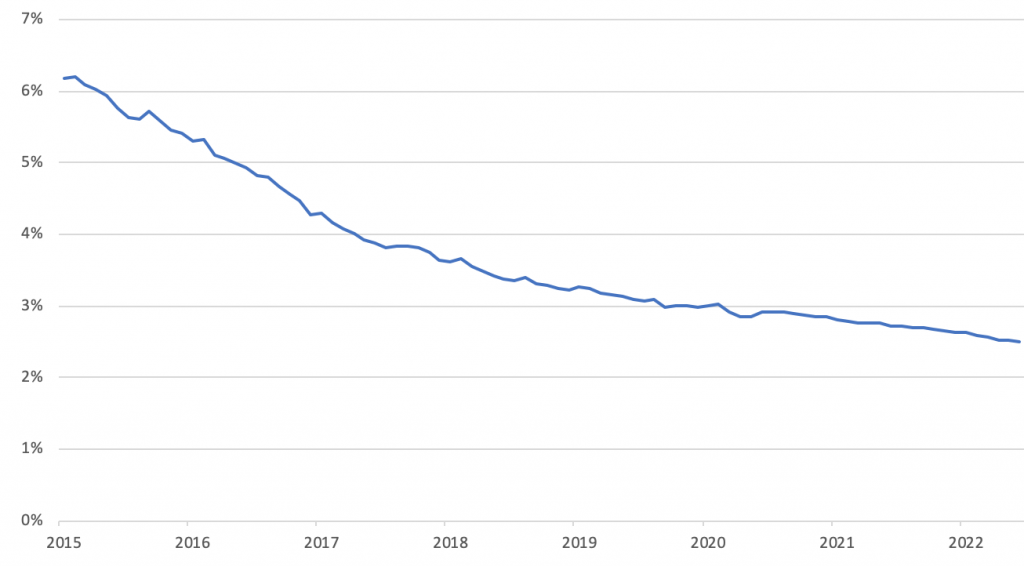

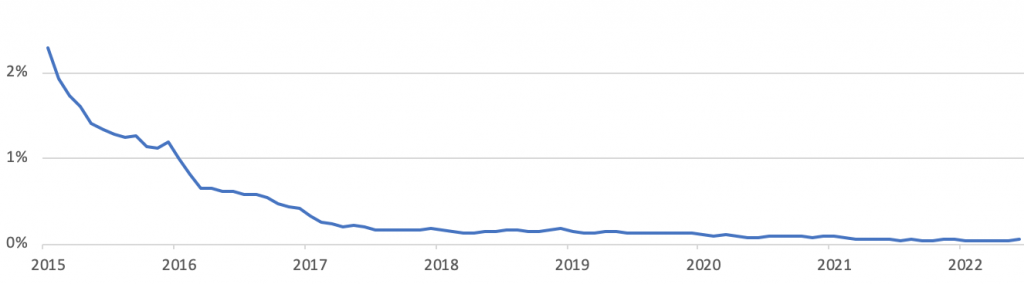

Не е заради лихвите по кредитите!

Лихвите по ипотечни кредити не са се променили рязко за 1 години. Те са си ниски от много време насам и постепенно си падат с по още малко. Като започнем от далечната 2015 година, когато средната лихва по кредит бе 6%, минем през 2019, когато лихвата падна под 3%, та и до днес когато вече е 2.5%. Нищо интересно не се е случило през последната година – през 2021 лихвата бе 2.7%, а сега 2022 е 2.5%. Със сигурност това малко падане от 2.7% на 2.5% не може да обясни 4 пъти по-бързото покачване на цените от нормалното.

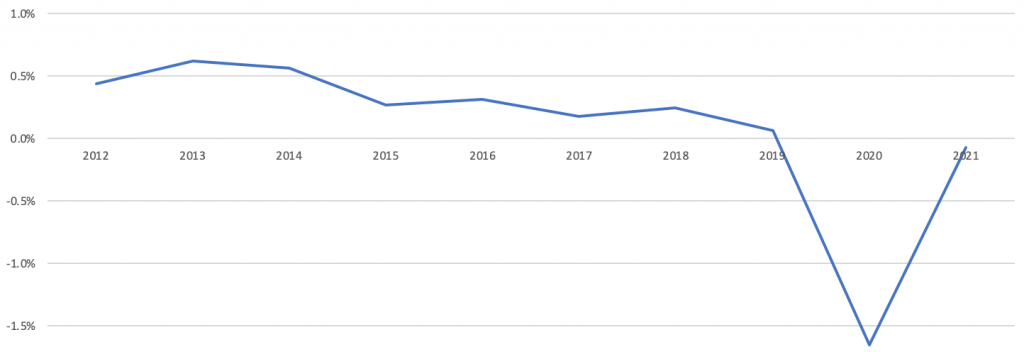

Не е заради лихвите на депозитите!

И при лихвите по депозитите няма рязко движение. Те са почти 0% от много дълго време насам. За последно лихвата бе смислена (над 1%) чак през далечната 2015 година (малко след като КТБ фалира). От тогава досега лихви по депозити почти няма и нищо ново не се е случило през последната 1 година. Със сигурност нищо, което може да обясни огромният ръст на цените на жилищата.

Не е защото всички идват да живеят в София!

Мит е, че много хора от други български градове се местят да живеят в София. Такива хора има, но те изобщо не са толкова много, колкото биват представени. Всъщност, по данни на НСИ, с всяка година София расте все по-бавно и по-бавно. А коронавирусната 2020 година дори изкара рекорден брой хора извън София и населението падна. Но дори и да изключим ефекта на пандемията, ръстът на населението на столицата изобщо не е впечатляващ. През 2019, последната година преди пандемията, София е пораснала с едва 800 човека, което е по-малко дори от 0.1% ръст. Прогнозата е, че към 2050 г. населението на София ще намалява и много жилища ще останат празни.

Не е заради по-високи заплати!

Заплатите в София растат – това е безспорно. Нещо повече – заплатите в София растат доста по-бързо в сравнение със Западна Европа. От 2018 до днес заплатите в София постоянно растат и то с по над 10% годишно. Единственото изключение е пандемичната 2020 година, при която Covid-19 доведе до забавяне и заплатите пораснаха със “само” 9% за 1 година. Този ръст на заплатите всъщност спокойно може да обясни плавния и дълготраен ръст на цените на жилищата с по 9% годишно, който виждахме до преди 1 година. Но със сигурност ръстът на заплатите не може да обясни огромния ръст на цените от 36% само за последната 1 година. Защото нищо специално не се е случило 2021 и 2022 със заплатите – те продължават да си растат с колкото са си растели и до сега.

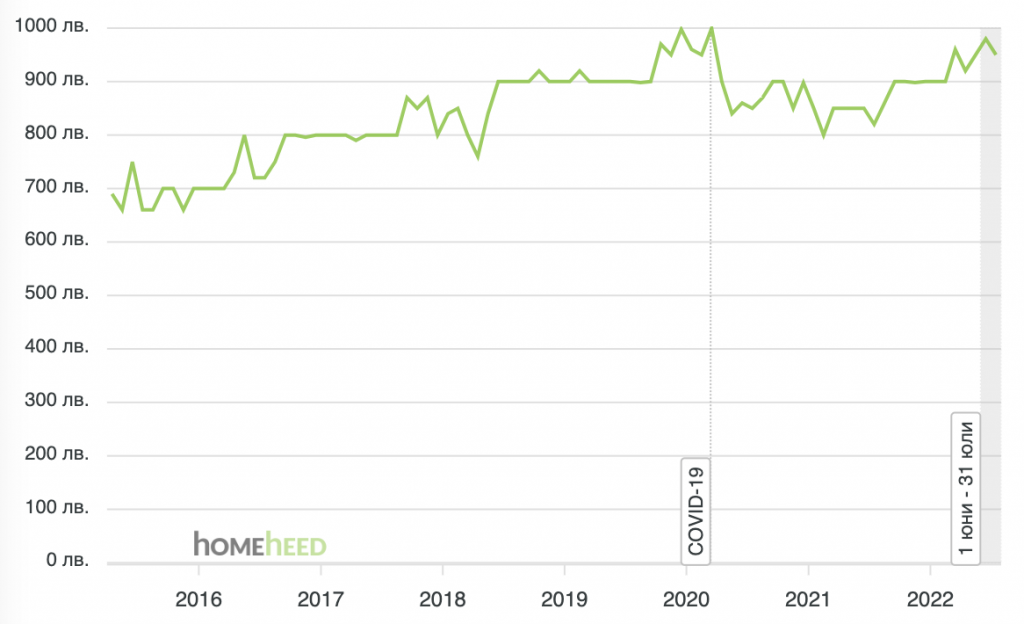

Не е защото наемите се вдигат!

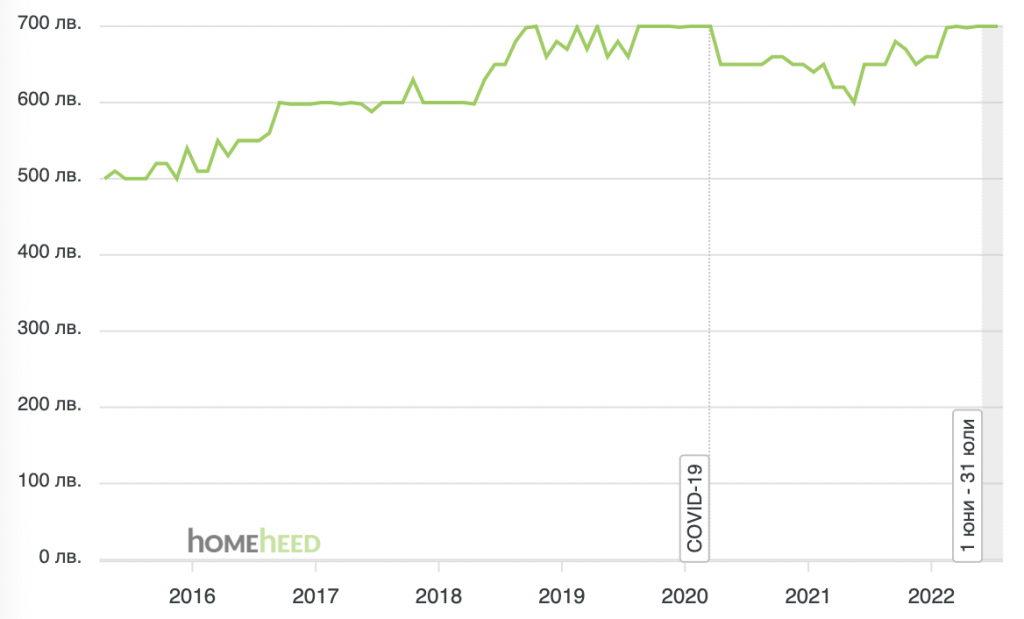

Наемите в София всъщност не се вдигат! Изключително странно е, че цените на апартаментите се увеличават и особено за последната година с много, но наемите не се покачват. Дори това, че заплатите се вдигат с по над 10% годишно, не променя наемите и те си стоят същите от 2018 насам.

При 2-стайните апартаменти, до 2018 година, средните наеми вървяха заедно с цените на апартаментите и със заплатите – вдигаха се с по около 10% годишно. Така септември 2018 средният наем за 2-стаен апартамент стигна 700 лв. на месец. И оттогава досега, вече почти 4 години, средният наем никога не е бил повече от 700 лв. Пандемията смъкна наемите – те паднаха на 650 лв. веднага след затварянията и за кратък период около май 2021 удариха дъното от 600 лв. След това си възстановиха нивата от преди пандемията и февруари 2022 вече отново бяха 700 лв. Оттогава досега, над половин година, наемите не са мръднали от тези 700 лв., въпреки че цените (за покупка) на същите тези 2-стайни апартаменти са се вдигнали с много повече от обичайното. Очевидно е, че не наемите вдигат цените (за покупка) на жилищата през последната година.

При 3-стайните апартаменти ситуацията е същата като при 2-стайните. С тази разлика, че наемите на 3-стайните дори още не са успели да достигнат нивата си от преди пандемията.

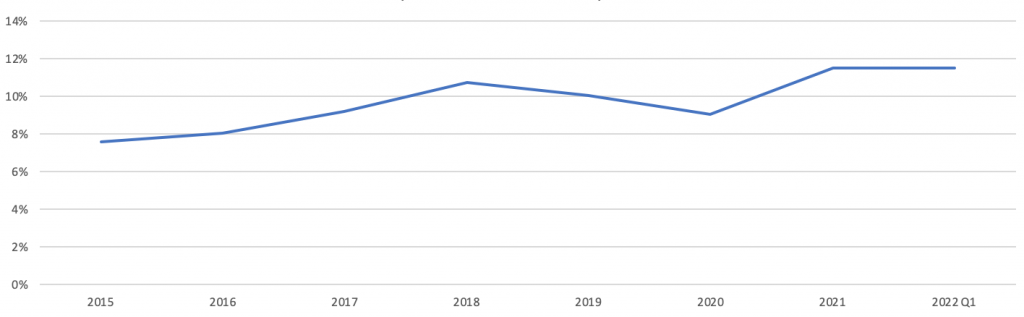

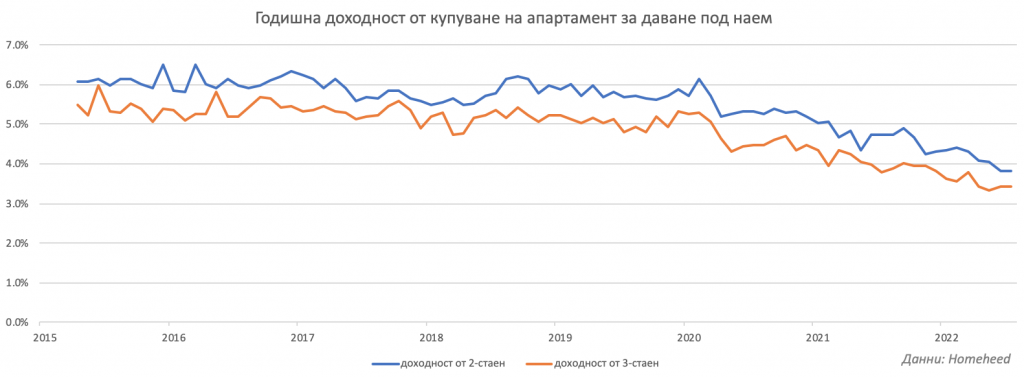

Не е от инвестиция в доход от наем!

Логично обяснение при изключително ниските лихви по депозитите (на практика 0% лихва) е: “те хората купуват, за да го дават под наем”. Логиката тук е, че от дохода от наем ще се изкарат повече пари отколкото от дохода от лихвата по банков депозит. Само че цените растат рязко, а наемите не мърдат, което значи че доходността от наем пада рязко спрямо цената на жилището:

И графиката показва, че доходността е паднала много. Ако до пандемията имаше апартаменти, които можеха да донесат над 6% доходност (еквивалентно на 6% лихва по банков депозит), то днес средната доходност е паднала почти наполовина и гони 3%. Явно последната година хората не купуват апартаменти, защото е много изгодно да ги дават под наем – вече не е изгодно.

Как се изчислява процента доходност?

Идеята на този процент е да е директно съпоставим с лихвата по банков депозит. Т.е. ако един човек има 100,000 лв. и се чуди дали да ги остави на депозит, за да печели от лихвата или да купи апартамент, за да печели от наема, да може лесно да сравни кое ще му донесе повече пари.

Процентът доходност се изчислява, като месечният наем се умножи по 12, за да се види колко лева от наем изкарва апартаментът за 1 година. След това доходът от наем за 1 година се дели на цената на апартамента.

Пример: Днес тристаен апартамент струва €170,000 и се отдава под наем за 950 лв. месечно. Това са 950 * 12 месеца = 11,400 лв. годишно. Цената (€170,000) обменена в лева е 332,500 лв. Т.е. трябва да дам 332,500 лв. за да получавам годишно по 11,400 лв. Това е 11,400 / 332,500 = 3.4% годишна доходност. Или 3.4% от парите, които съм дал за да купя, ми се връщат за 1 година.

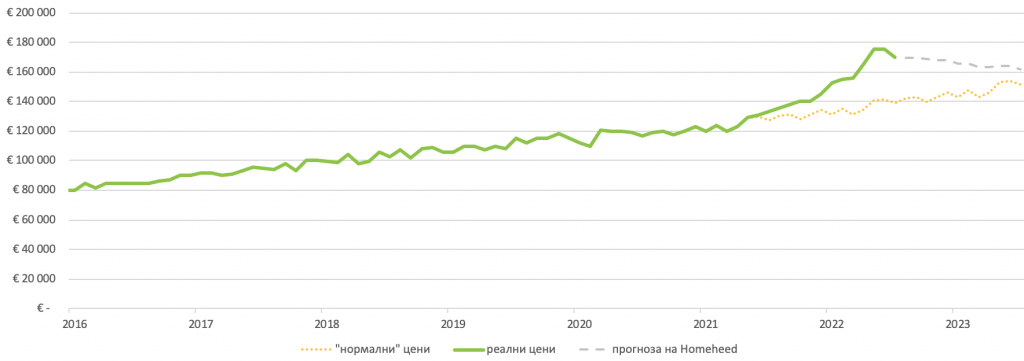

Цените на жилищата растат заради инфлацията!

Ето я и графиката на инфлацията в България. Това е единствената графика, която много точно съвпада с графиката на цените на жилищата от началото на статията, на която се виждаше рязко покачване на цените на имотите точно в последната 1 година. От графиката на инфлацията се вижда, че точно преди година и малко (от април 2021) инфлацията в България започва рязко да се покачва. Съвпадението по време в ръста на инфлацията и ръста на цените на жилищата е много силно. Точно по едно и също време и инфлацията и цените на жилищата в София започват да се повишават ненормално бързо. Затова ние твърдим, че рязкото покачване на цените на жилища в София през последната година се дължи на рязкото покачване на инфлацията.

Защо инфлацията вдига цените на жилищата?

На пръв поглед звучи супер логично. Сигурно някой читател би си казал: “Евала, открихте Америка!? Инфлацията покачва цените. Никога не бих се сетил!“. Само че не е толкова очевидно. Истината е, че стереотипът: “инфлацията кара всичко да поскъпва” не е верен. Ако беше верен, защо наемите не поскъпват? Как така инфлацията кара само цените на апартаментите да се вдигат, а не влияе на наемите? Как така цената на олиото (откъдето идва инфлацията) влияе на цената на един 2-стаен апартамент повече отколкото наема на същия този 2-стаен апартамент?

Механизмът, по който инфлацията вдига цените на жилищата, е малко по-сложен от първосигналната логика “инфлацията вдига цените на всичко“. Той има две важни гледни точки – как инфлацията влияе на купувачите и как тя влияе на продавачите на жилища.

Как инфлацията влияе на купувачите?

Нека да погледнем света през очите на Иван. Той е опитен професионалист, с добра заплата, от която всеки месец спестява по няколко стотин лева. За последните 10 години Иван е успял да спести 100,000 лв. и тези пари в момента стоят в банковата му сметка.

Иван редовно гледа новини, където минимум веднъж месечно съобщават “този месец инфлацията достигна нов рекорд – 16%“. Какво си мисли Иван когато чуе това? “Ужас!? Аз 10 години спестявах тези 100,000 лв. и сега инфлацията ми ги изяжда с по 16,000 лв. годишно. Ужас!!! Трябва да направя нещо. За какво 10 години съм спестявал. Трябва да намеря начин да запазя парите си“. С други думи, инфлацията кара хората със спестени пари да се чудят какво да направят, за да запазят спестяванията си от инфлацията.

Добре, и какво може да направи нашият герой Иван?

- Банков депозит

Иван: “Ми, то депозитът е с 0% лихва. Какъв е смисълът?!“ - Акции

Иван: “Ох, нищо не разбирам от тези неща. Пък и съседът Пешо каза, че тази година е загубил много пари там. Това са ми спестяванията от 10 години. Не ми се рискува“ - Биткоин

Иван: “Ааа, не! Не е за мен това. Искам нещо сигурно“

Иван: “Според мен, само имотът е сигурна инвестиция. Всичко друго са шменти капели. Това са ми всичките спестявания. Искам да взема нещо сигурно. Ще взема имот.”

Приятел: “Ама тези 100,000 лв. няма да ти стигнат при сегашните цени“

Иван: “Тези 100,000 лв. са достатъчно за първоначалната вноска по ипотечен кредит.“

Ето как инфлацията докара още един купувач на пазара на имоти. А азбучна истина е, че колкото повече купувачи има, толкова по-високи са цените.

В същото време, забележете как инфлацията по никакъв начин не стимулира повишаване на наемите. Даже напротив – ако Иван реши да пусне под наем апартамента, който ще купи, това значи повече предлагане на наеми и дори може да намали средния наем.

Как инфлацията влияе на продавачите?

Друг много важен аспект е какво става при продавачите. Защото ако продавачите се увеличават със същата скорост както и купувачите, цените по-скоро няма да се променят много. А и простата логика казва: “по-високи цени водят до повече продавачи“. Но отново механизма е малко по-сложен.

За да разберем продавачите, нека този път да погледнем през очите на Мария, която разговаря с приятелката си Елена.

Елена: “Абе, Мария, вие какво правите онзи 2-стаен апартамент в Дружба, дето го купихте преди 10 години за дъщеря ви?”

Мария: “Ами нищо, стои си празен. Тя нали дъщеря ни отиде да учи в Англия и то така се случи, че си хвана гадже от там и си останаха. Сега гледат едно дете и даже чакат второ”

Елена: “Ооо, ама тя твоята дъщеря няма да се върне значи”

Мария: “Не, не. Никакъв шанс. Пък дори и да се върне, той мъжът ѝ има един 3-стаен апартамент в Лозенец. Така че в Дружба със сигурност няма да живеят”

Елена: “Ами защо не продадете апартамента в Дружба? Не знам дали знаеш, в момента цените са много високи. Хубави пари ще му вземете. Пък така или иначе не го ползвате.”

Мария: “Ами то, хубаво, да го продадем, ама после какво да правим с парите? В банка ако ги сложим на 0% лихва, инфлацията ще ги изяде много бързо. Да го продадем само, за да изхарчим парите не искам. Абе, май най-добре си е да си стои имотът. Така е най-сигурно с тая инфлация”

С други думи инфлацията спира собствениците да продават, и те го правят само ако знаят какво ще правят с парите (обикновено те самите купуват нов по-хубав имот с парите от продажбата). Защото ако само продадат и държат парите в банка – инфлацията ще ги изяде много бързо. Това на практика спира много продавачи от излизане на пазара и всъщност в момента в София въпреки рекордно високите цени няма голямо предлагане на имоти.

Комбинацията от много купувачи и малко продавачи кара купувачите да се конкурират много силно с другите купувачи за малкото имоти на пазара и цените на имотите растат страшно бързо. Друг ефект от същото състояние (много купувачи, малко продавачи) е, че ако на пазара се появи хубав имот на добра цена, той се продава изключително бързо – буквално за дни. Дори имаме доста примери за продажби в рамките на 2 часа от публикуването на имота в интернет. Просто конкуренцията между купувачите е жестока, а продавачите никак не са много.

Какво ще се случи оттук нататък?

Това е въпрос за милиони. Ако знаехме със сигурност какво ще се случи, сигурно щяхме да сме милиардери. Никой не знае със сигурност, но въпреки това, тук ще ви разкажем нашата гледна точка – на база на нашите наблюдения и данни, какво според нас е най-вероятно да се случи.

Според нас, няма да се случи нито това, което искат търсещите, нито това, което иска собствениците. Търсещите казват: “Цените сега са безбожно високи. Трябва да паднат наполовина, за да са нормални. Чакам балона да се спука, да паднат цените с 50% и купувам“. В същото време, вече купилите собственици казват: “Имотите са сигурни. Никога не са падали, няма и да падат. Както са тръгнали сега бързо да се качват с по 36% годишно, така ще продължат да си се качват още поне 10 години“. Нашето мнение, е, че реалността ще е някъде по средата между тези две крайни мнения.

Според нас, ръстът на цените от последната година е ненормално висок – 36% ръст за една година е твърде много. За нас нормалния ръст е този, който виждахме преди пандемията – около 9% годишно, който много добре съвпада с ръста на заплатите в София. В даден момент пазарът ще се върне към “нормалните” цени – тези които биха били днес, ако ръстът миналата година не беше 36%, а нормалните 9% (линията с оранжев цвят на графиката горе).

Как ще се върнем до “нормалните” цени е по-сложен въпрос.

Може рязко цените да паднат с 20% за 2 месеца и вече ще сме с “нормални” цени. Това за нас е най-рязкото падане, което може да се случи. Т.е. не вярваме, че цените могат да паднат повече от 20% от сегашните си нива. Ако това се случи, сравнително бързо би трябвало отново цените да започнат да растат с по около 9% годишно.

Друг вариант е цените плавно да започнат да се придвижват към “нормалните” си нива. На графиката сме показали това със сивата пунктирана линия. При този вариант цените ще се запазят на сегашните си нива или леко ще започнат да спадат с по няколко процента годишно (на графиката е показан спад с по 5% годишно). Това за нас е най-вероятният вариант.

Но истината е, че никой не знае със сигурност какво ще стане. Ако прогнозите на икономисти, че вдигането на лихвите ще понижи рязко инфлацията се окажат верни, може много бързо да има желаещи да продават, защото вече лихвите по депозитите са високи и могат да си оставят парите от продажбата на депозит. Тогава цените ще паднат по-бързо от очакваното. В същото време, ако инфлацията се запази висока, няма причина да очакваме спад. Напротив! Инфлацията ще продължи да влияе на продавачите и на купувачите както и досега и съответно цените ще продължат да растат ненормално бързо.

Дали прогнозите ни ще се окажат верни, ще разберем едва когато излязат данните на Homeheed за реалните цени на продажбите през следващите месеци. Ние всеки месец ще публикуваме актуалното състояние на пазара. Предварителните ни данни за август ще излизат в последните дни на август, а финалните данни ще са готови около 15 септември.

Имайте предвид, че коментираните по-горе цени са средни цени за цяла София. Ако вие търсите апартамент само в 5 квартала, цените там може да са много по-различни. Затова ви препоръчваме: запишете се за Homeheed, като маркирате колко-стаен апартамент и в кои квартали точно търсите. Така ще можете да видите горните графики конкретно за вашето търсене (не за цяла София). А и всяка сутрин ще получавате имейл от нас с интересни нови предложения, които наскоро са били публикувани в интернет и отговарят на вашето търсене.